こんにちはJOJOです!

子どもが小学校高学年ともなると、ママ達の間では、『中学受験するかどうか』の話題が多くなってきますよね。

特に東京23区や横浜市にお住まいの方は、中学受験するご家庭の比率が高いエリアです。

実際に僕は23区に住んでいるのですが、息子の通っている小学校の生徒のうち2/3は中学受験するんですね。

僕も息子が低学年のうちは、『ウチは中学受験なんてしないよ~』とのんきに言ってましたが、息子が小学4年生なった時に、色々と将来のことを考えて受験することに決めました。

まあ、ぶっちゃけ半分くらいの理由は、周りに流された感もあるんですけどねw

とまあ、半分勢いで中学受験することを決めた訳ですが、中学受験する子どもの大半は私立の中高一貫校に入学します。

つまり、教育費が高くなる!っつーわけです。

僕も奥さんも中学受験していないので、私立中高一貫校でどのくらいのお金がかかるか知りません。

そう考えると、次のような疑問が浮かんできました。

『私立中学校に子どもを通わせるためには、どのくらいの世帯年収が必要なんだろう?』

『果たして、我が家って中学受験して良い身分なんだっけ?』

というわけで、私立中学で必要なお金と、どのくらいの世帯年収が必要かを調べてみました。

今回は、みんな気になる教育に関するおカネの話を見ていきましょう!

私立中学では、毎月11万円の教育費が必要!?

まずは、いったい私立中学では、どのような費用が必要かを詳しく見ていきましょう。

文部科学省作成した「平成28年度子供の学習費調査の結果について」というレポートの中の数字を拾ってみました。

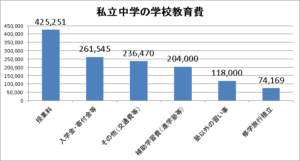

年間の教育費合計約132万円だとっ!

いきなり、かなりショッキングな数字です。

毎月の費用に按分すると、約11万円

正直、目が点になりました。パチクリパリクリ。

だって、風の噂では(いい加減すぎるだろっ!)、私立中学の授業料は年間80万円くらいって聞いていたので。

なんとなく、毎月6-7万円くらいかかるのかな~なんてイメージしていました。

かなり心配になってきたので、その内訳を詳しく見てみることにしました。

出典:文部科学省「平成28年度子供の学習費調査の結果について」(3)中学校(図 4-2)より

授業料、入学金・寄付金、修学旅行の積み立てを合わせると、760,965円です。

だいたい、僕がイメージしていた80万円とそんなに代わりません。

まあ、寄付金は最悪払わなくったって良いだろうしw(息子よ、すまねえ)

でも、問題なのは、実際に学校に納めるお金以外にも、何やら沢山の費用項目があるってこと。

学校以外にもお金はかかるよ

まず、その他(交通費等)の236,470円。

私立中学は公立中学と違って、自宅のそばに立地しているとは限りません。

となると、当然ですが電車やバスといった公共交通機関を利用して通うことになります。

仮に第一志望の麻布に合格できた場合、ざっくりと交通費を計算してみたのですが、毎月6,000円程度かかるようです。

年間にすると約7万円。

交通費ばかりはしょうがないですよね。自転車で通えっていうのも酷だし。

それ以外にも、制服、体操服、上履とかの費用がこのその他費用の中に入っているようです。

次に、補助学習費 204,000円。

これは、簡単に言うと、大学受験のための塾代・予備校代ですね。

最初は、『え?、私立中高一貫校に進学すれば、大学受験の塾には行かなくてよいんじゃね?』と軽く考えていたのですが、どうやら現実は違うみたい。

筑駒とか開成に通っている生徒の大半は、東大専門塾である鉄緑会に通っているらしいですし。

というか、御三家のような伝統校では、学校ではほとんど受験に特化した授業は行われないようです。

もっと、学問の本質に迫るような教養重視なんですね。

なので、私立中高一貫校に入っても、塾代はかかるってことです、残念!

これ以外にも、中学高校生ともなれば、お小遣いも必要になるでしょう。

広範囲のエリアから生徒が集まる私立中学ともなれば、休日遊ぶにしても渋谷とか新宿といった都心のターミナル駅になることが多いようです。

マクドナルトでランチ食べて、ラウンドワンでボーリングでもした日には5,000円くらい使っちゃうでしょう。

そう考えると、毎月11万円くらい教育関連にお金がかかるというのは本当のようです。

思わず、遠くを見つめたくなりましたねw

年収いくらあれば足りるの?

なんか毎月11万円と聞いただけで、我が家には無理ゲーなんじゃねーかと思いつつも、他のご家庭の事情が気になってきた。

そこで調べたところ、中学受験を目指すご家庭の世帯年収に関するデータが見つかりました。

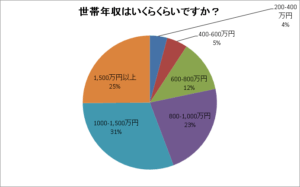

出典:インターエデュ「中学受験を目指すご家庭を対象にしたアンケート結果」より

一番多い層は世帯年収1,000万円以上~1,500万円で30.6%。

1,000万円以上の比率はなんと、全体の56%も占めます。

いやー皆さん高給取りですね。ウラヤマシイ。

もちろん、我が家はそんな年収ありませんw

じゃあ、1,000万円以上の世帯年収がないと、中学受験は目指しちゃいけないのか?

大丈夫です、そんなことありません。

2番目に多い層は年収800-1,000万円のご家庭で、22.5%占めます。

ちょっと肩身は狭いですけど、ここらへんになら何とか潜り込めそうですねw

年収600万円以下になると、ぐっと割合が減ってきます。

どうやら、年収800万円以上が私立中高一貫校を目指す上での最低ラインになるようですね。

確かに、毎月11万円の出費を考えると、年収800万円は無いと現実的にキツそう。

世知辛い世の中ですな、まったく。

実際に、子どもの中学進学をきっかけに仕事復帰するママも多い

でも、年収800万円って結構ハードル高いですよね。ぶっちゃけ。

東洋経済新報社によれば、上場企業3436社の平均年収は602万円、平均年齢は40歳とのこと。

上場企業に勤めているサラリーマンでもなかなか年収800万円いきません。

実際のところ、上場企業で管理職になってようやく年収800万円の大台に載る方が多いんじゃないかな。

つまり、パパの稼ぎだけで、世帯年収800万円を超えるのは結構大変ってことです。

なので、実際には、子どもの私立中学入学を機に、奥さんが仕事復帰する家庭も多いです。

僕のお隣のご家庭は、長男が都内の有名私立中学に通っています。

それまでは奥さんは専業主婦でしたけど、中学受験を終わったらすぐに働くようになりました。

旦那さんも大手外資系メーカーに勤めてらっしゃいますけど、やっぱり旦那さんの給料だけでは足りないみたいですね。

他のご家庭も、子どもの学費はママがパートで稼ぎ、その他の生活費をパパが稼ぐってパターンが多いようです。

そのため、現在、専業主婦の皆さんは、お子さんが中学入学するタイミングで社会復帰することも視野に入れておいたほうが良いかもしれません。

ちなみに、最近は『残業無し』とか、『在宅勤務OK』といった柔軟な条件で働ける企業も増えてきました。

転職サイトのリクナビNEXTだと「残業無し」、とか「在宅勤務OK」といったキーワードで求人を検索することができるので、とりあえず会員登録しておいたら良いですよ。

リクナビNEXTで求人をチェックしてみる>>リクナビNEXT

奥さんが働きに出るなら、旦那さんも、家のことをサポートしないといけません。

僕も頑張りますw

収入のリスクヘッジが大事

奥さんも働きに出るとしても、毎月11万円の出費が増えるってのは正直かなり負担ですよね。

我が家の場合、子どもが二人いるので、次男が中学に入る頃には11万円×2=22万円がかかることになります。

気が遠くなりそうです。

しかも、子どもが中学校に入学してから、高校、大学と少なくとも10年間はずーっと同じ水準の教育費用がかかります。

そう考えると、果たしてこれから10年間も高額な教育費用を負担し続けることができるのか心配になりますよね。

アベノミクス以来、日本の景気が良くなり賃金も上昇傾向です。

でも、この好景気がいつまで続くかどうかは分かりませんよね。

今、お子さんが小学校高学年くらいのパパ・ママの皆さんは、リーマンショックの頃を覚えていると思います。

当時、日本中の企業が必死になって人員削減を進めました。

契約社員もバッサバサ切られましたし、正社員だって職を追われました。

当時、僕が働いていた会社でも大量のリストラがありました。

今思い出しても、ゾッとしますね。

そう考えると、サラリーマンの方は、今と同じ年収がこの先10年以上約束されているかは分からないんじゃないでしょうか。

少なくとも、僕はそう考えていません。

なので、子どもが私立中学に行くと決めたら、家計のリスクヘッジを行うことは大切なんじゃないかと思うんです。

つまり、自分が働いている会社からの給料以外からの収入源も確保しておいたほうが良いんじゃないかと。

最近、政府が副業を推進しようとしていますよね。

これって、将来的に景気が悪くなった場合は、会社にしがみつかずに、自分で副業して何とか稼いでねって意味です。

つまり、政府も企業も、社員の雇用を守ろうとはあまり考えていません。

厳しいですけど、それが今の日本のトレンドです。理解しておいたほうが良いですよ!

そのため、子どもの教育費を稼ぎ続けないといけない僕たちは、真剣にサラリーマン以外からの収入を増やす方法を検討し始めたほうが良いと思うんです。

もはや国や会社に頼ることはできませんからね~。

この先、どんな経済状況になったとしても、お子さんの教育費だけは捻出できるよう、収入源を増やしておいて損はないと思います。

資産運用で、収入源を増やそう

収入源を増やすためには、サラリーマン以外の副業を行うか、資産運用を行うかのどちらかになると思います。

副業を行うのは少しハードルが高いのですが、資産運用なら誰でも始めることができます。

あ、でも、いきなり株とかFXを始めないほうが良いですよ!

株とかFXは、プロでも勝つのが難しい世界です。

個人投資家で、継続的に勝つことができる人は5%くらいしかいないそうです。

実際に、僕も株では大損したことありますしw

短期間に売り買いを繰り返すような、トレードは勝てないのでやめましょう。

なので、これから資産運用を始めようと考えている方は、積立投資が絶対にオススメです。

積立投資は「毎月一定額を淡々と買い増しつづける」投資法です。

めっちゃシンプルですが、安定して高いパフォーマンスを出すことができる手法として知られています。

決められた金額を毎月買っていくだけなので、毎日相場に張り付く必要はありません。

普段は仕事と家庭をがんばって、投資は放置しておきましょう。

そして、お子さんが大学に入学する頃までに、資産が増えてたらハッピーじゃないですか。

それくらい、気楽なスタンスで始めるのが良いと思います。

ちなみに、僕は「ウェルスナビ![]() 」という積立サービスを使っています。

」という積立サービスを使っています。

ロボアドバイザー(AI)が最適なポートフォリオを自動で調整してくれて、簡単に国際分散投資ができます。

スマホで簡単に成績をチェックできますし、好きな時に資金を引き出すことができるので、初心者にはおすすめです。

10万円から始められるので、まずはここからどうぞ。

ウェルスナビの公式サイトをチェックする>>WealthNavi![]()

積立投資については、以下の記事にわかりやすくまとめました。こちらもどうぞ。

[aside type=”boader”]

[/aside]

もし、もっと本格的に副業したい!と考えている方には、不動産投資がオススメです。

僕も現役の大家さんですが、少ない労力を投入するだけで、とても大きなリターンを得ることができます。

ただ、リスクもそれなりに大きいので、しっかりと勉強してから始めることを勧めます。

不動産投資を勉強したい方は、僕の姉妹ブログもどうぞ。

[aside type=”boader”]

[/aside]

そんな感じかなっ!

おわりっ。